2026年的中国AI创投市场,正在上演一场资本竞赛。

短短几个月内,VAST连续完成A+、A++两轮融资,累计吸金2.5亿美元;千寻智能在短短三个月完成四轮融资,总额逼近50亿元;安世腾科技、维泛智能、黑漫科技等一批尚处早期阶段的AI企业,也接连获得数千万元乃至数亿元资金加持。

资本仿佛重新回到了那个只相信增长故事的时代,只要贴上AI标签,就有人愿意下注未来。然而,当市场目光聚焦于那些不断刷新融资纪录的新贵时,近日,硅基智能向港交所二次递表。没有数十亿元融资,没有明星资本争抢,也没有被资本市场追捧的具身智能故事。在这场AI融资盛宴中,硅基智能显得有些安静。

98.7%的收入来自本地化定制项目:它不是一家AI公司?

如果只看外部标签,硅基智能几乎是资本市场最喜欢的那类AI企业。

根据灼识咨询数据,2024年,硅基智能以32.2%的市场份额位居中国数字人智能体市场第一、全球第二。股东名单同样星光熠熠,腾讯持股16.59%,为第一大外部股东;红杉中国、招银国际、国新基金、奇虎360等机构先后入局。2025年完成D轮融资后,公司估值达到31.5亿元。

与此同时,创始人司马华鹏提出“为全球提供1亿个硅基劳动力”的愿景。截至目前,公司已累计交付超过10万个数字人智能体,覆盖电信、金融、政务、医疗、教育等40多个行业。

按理说,这样的公司应该是资本疯狂追逐的对象。

但与VAST、千寻智能等仍处于高融资、高估值阶段的新兴AI企业不同,硅基智能已经进入了商业化验证阶段。换句话说,它不再依靠未来想象力获得估值,而是需要用真实的收入结构、盈利能力和增长质量接受市场检验。

翻开招股书,一个值得关注的数据浮出水面。

2025年,硅基智能98.7%的收入来自大型客户的本地化定制项目,面向中小企业的标准化云端服务收入占比仅为1.3%。

通常而言,资本市场更青睐标准化SaaS模式。因为这类模式遵循的是一次开发、多次销售,当产品开发完成,公司可以持续复制销售,企业规模越大,利润率往往越高。

项目制业务恰恰相反,每获得一个客户都需要重新沟通需求、定制方案、部署系统、验收交付。在收入增长的同时,人力、技术支持和实施成本也会同步增加,规模效应相对有限。

从这个角度看,硅基智能当前更像是一家依靠定制化项目驱动增长的AI解决方案提供商,而非以标准化产品订阅为核心的SaaS企业。

这一特征同样体现在销售体系上,2025年,公司直销收入占比达到99%。换言之,硅基智能几乎完全依赖自有销售团队获取客户,尚未形成成熟的渠道伙伴体系或生态分销网络。

当一家企业的增长主要依赖项目交付而非产品复制时,市场份额领先并不意味着商业模式已经成熟;高收入规模,也不一定能够自动转化为高质量增长。

项目制模式的代价:客户在流失,增长在失速

如果说收入结构揭示了硅基智能的商业模式,那么客户数据则直接反映了这种模式的增长质量。

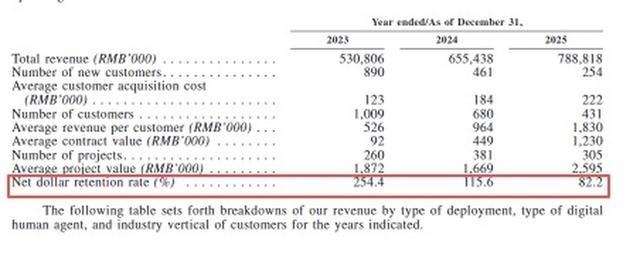

招股书显示,2023年至2025年,公司客户数量从1009家下降至431家,两年时间减少578家,降幅达到57.3%。与此同时,新增客户数量也出现明显收缩,从2023年的890家降至2025年的254家,降幅超过七成。

对于一家市场份额位居行业第一的企业而言,这并不是一个好信号。

值得注意的是,客户数量下降的同时,单客户平均收入却在持续提升。2023年,公司单客户平均收入约为52.6万元,到2025年已增长至183万元。

乍看之下,这似乎意味着客户价值正在提高。

但结合客户结构来看,另一种解释或许更加合理,那就是随着大量中小客户退出,收入越来越集中于少数头部客户,客单价被动抬升,从而掩盖了客户基础收缩的事实。

真正能够反映客户健康度的指标,是净收入留存率(NRR),2023年,硅基智能的净收入留存率高达254.4%;2024年,该指标下降至115.6%;到了2025年,则进一步跌至82.2%。

净收入留存率跌破100%,意味着来自存量客户的收入已经开始减少。换句话说,公司原有客户群体创造的收入规模也在收缩。

这背后折射出的,其实是项目制模式的天然局限。在这种业务模式中,客户采购的是一个明确交付的项目,而不是持续订阅的产品。项目完成、验收结束之后,双方的合作关系往往进入间歇期。企业若想继续获得收入,只能争取新的项目需求。

因此,项目制公司看似拥有客户,但实际上很难形成持续稳定的收入积累。

归根结底,项目制模式能够帮助企业在行业早期快速打开市场,却未必能够天然建立长期稳定的客户关系。当新增客户获取难度不断上升,存量客户又难以形成持续复购时,企业就不得不持续投入资源寻找新的项目机会。增长对客户数量和项目储备的依赖越来越强,而收入的可持续性和可预测性却在下降。

对任何企业服务公司而言,一旦客户留存开始承压,其影响往往不会停留在收入端,而是会进一步向盈利能力和经营质量传导,2023年,硅基智能整体毛利率为45.8%;到2025年,这一数字下降至34.5%。

增长失速之后,比亏损更值得关注的信号

如果说客户流失和毛利率下滑只是结果,那么财务数据所呈现的,则是这些问题在经营层面的进一步传导。

招股书显示,2023年至2025年,公司销售及营销开支从1.1亿元下降至5500万元,占收入比例从20.7%降至7.0%;研发人员规模持续缩减,研发人员薪酬总额也从4586万元下降至1928万元。

几乎是在同一时期,公司新增客户数量下降超过七成,净收入留存率跌破100%,客户规模持续收缩。

对一家仍处于高速扩张阶段的企业而言,削减销售和研发投入通常意味着效率提升;但对一家增长已经明显放缓的企业来说,更可能意味着另一种情况,即增长投入的边际回报正在下降。

换句话说,公司并非因为增长质量足够优秀而主动收缩,而是在增长压力持续加大的背景下,被迫控制投入节奏。

这种收缩,并没有换来经营质量的同步改善,一个值得关注的变化是应收账款风险的上升。

2023年至2025年,贸易应收款及合约资产减值损失从1175万元增长至2759万元,增幅超过一倍;与此同时,贸易应收款占总资产比例持续提升。

对于高度依赖大型客户的企业而言,这并非偶然现象。当收入越来越集中于少数头部客户时,企业往往不得不在付款周期、价格折扣等方面作出更多让步,以维持合作关系。这种让步最终会反映到现金回收效率上。

比应收账款更值得警惕的,则是持续恶化的经营现金流,2023年至2025年,公司经营活动现金净流出分别为5080万元、8220万元和1.22亿元,净流出规模逐年扩大。

当客户增长放缓、留存率下降、回款周期拉长,而经营现金流持续净流出时,企业实际上正在面临越来越大的资金压力。

截至目前,公司三年累计亏损已超过2亿元,并预计短期内仍将维持亏损状态。

这些数据共同指向一个更深层的问题。

硅基智能面临的挑战,并不仅仅是某项业务增长放缓,也不仅仅是阶段性的盈利压力,而是商业模式本身正在遭遇规模扩张与盈利能力难以兼顾的困境。

AI光环之下,一场关于商业化的现实检验

作为市场公认的“数字人第一股”,硅基智能拥有领先的市场份额、知名机构股东以及广泛的行业覆盖能力。但另一方面,其收入高度依赖定制化项目,大客户集中度较高,客户留存能力持续承压,盈利能力与现金流表现也未能同步改善。

这实际上折射出当前AI应用行业普遍面临的一道难题,资本市场愿意为技术潜力、行业空间和未来想象力支付高额溢价,但当企业走向公开市场时,评价体系开始发生变化。

投资人关注的不再只是市场份额有多高、融资规模有多大,而是收入是否具备持续性、客户是否能够长期留存、盈利模式是否能够形成正向循环。真正能够决定企业长期价值的,始终是商业模式本身。

对于硅基智能而言,IPO或许只是新的起点。真正需要回答的,是当数字人行业逐渐从技术验证阶段走向产业成熟阶段,公司能否摆脱对项目制交付和大客户订单的依赖,建立起更具复制性和规模效应的增长模式。

(文:新黄河科技与大健康研究院 周薇)

编辑:曹梦佳 校对:汤琪最安全靠谱的配资公司

亿正策略提示:文章来自网络,不代表本站观点。

热点资讯